大陆集团业绩稳健并为市场环境及行业变革做好准备

- 2019年过半市场持续下跌

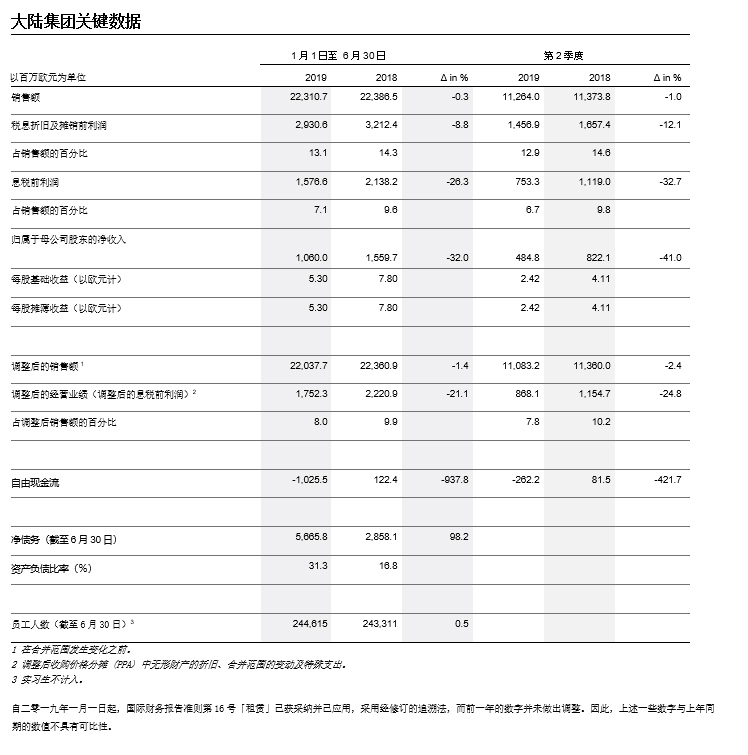

- 第二季度销售额达113亿欧元,调整后息税前利润率为7.8%

- 监事会就环境和行业变革进行讨论

- 执行董事会针对动力总成业务采取措施,关注电动出行

- 生产固态电池不再是战略考虑范畴

上海,2019年8月7日。尽管市场急剧下滑,但大陆集团在2019年第二季度总体业绩稳健。2019年第二季度,全球乘用车和轻型商用车产量与去年同期相比下降约7%。大陆集团合并销售额约为113亿欧元,比去年同期下降1.0%。第二季度的销售自然增长率,在剔除合并范围变动和汇率影响后,比去年同期下降3.7%。第二季度调整后息税前利润为8.68亿欧元。这相当于利润率为7.8%(去年:10.2%)。因此,科技公司大陆集团确认并于2019年7月22日发布其2019年上半年初步业务数据。在本财年内,全球乘用车和轻型商用车的产量预计同比下降约5%。

大陆集团首席执行官Elmar Degenhart 博士表示:“目前的市场环境充满挑战。全球主要汽车市场,包括欧洲、北美、特别是中国都呈下降趋势。我们正严格控制成本并通过提高竞争力来应对这一趋势。” 然而,Degenhart博士也表示德国在能源、税收和社会成本方面都相对较高,因此德国工厂的压力逐步加大。

此外,他表示汽车行业目前正在全球范围内经历一场根本性的、急剧加速的并且在一定程度上具有颠覆性的变革。公司监事会已经就面临的挑战进行了讨论,公司管理层已经制定了相应战略以便让大陆集团从长期来讲保持财务优势,加强竞争力并确保盈利能力。目前公司正在与员工代表讨论具体应对措施,目标是在今后几周内制定出实施计划。一旦达成共识,执行董事会和员工代表会就此与大家沟通。

动力总成事业群将更关注电气化;大陆集团不涉足电池生产领域

执行董事会已经决定大陆集团动力总成业务的未来发展方向,该业务未来将以Vitesco Technologies 为公司名进行交易。为了满足法律法规上面的严苛要求,更好地在充满颠覆变革的市场环境中运营,目前我们正在对产品组合进行必要调整,并将在未来更加密切关注电动汽车业务。Degenhart博士说: “我们正在不断调整动力总成的运营方向,让其和市场发展方向保持一致。长期以来,我们一直是这一领域的技术领军者,拥有广泛的系统集成经验,这是我们的优势所在。”

与此同时,大陆集团不再考虑涉足固态电池生产领域,但是到目前为止公司还没有在这方面做出最后决定。DAX公司大陆集团一直没有涉足锂离子电池生产领域。经过深入分析,大陆集团得出结论将不会投资电池生产。电动汽车储能的技术方向尤其取决于法律法规。尽管锂离子电池的出现让电动汽车可以实现加速发展,但是正如Degenhart博士所说,在早期阶段其它供应商已凭借其自身技术占领了这一电池生产市场,这也是大陆集团做出不进入这一领域的原因之一。他补充说:“大陆集团已做决定,无法建立基于固态电池技术的有吸引力的商业模式,且该技术可能要2030年后才能实现。”

由于内燃机需求降低,动力总成运营将进行调整

在快速变化的过程中,市场对内燃机需求逐步下降,这促使大陆集团决定停止进一步扩展其动力总成液压零部件业务,包括用于汽油和柴油发动机的喷油器和油泵的相关零部件。这意味着现有订单将会完成,但新订单起到的影响力有限。

此外,大陆集团正在分析其在尾气后处理和燃料供应系统方面业务发展状况,主要原因是由于价格竞争压力过大,以及对未来市场发展的高度依赖性。

有关具体措施的进一步信息可参见动力总成事业群今日发布的新闻稿。

第二季度市场环境急剧下滑

大陆集团首席财务官Wolfgang Schäfer在2019 年第二季度发表评论说:“目前,我们的业务正受到全球汽车生产放缓的影响。即便第二季度销售略有下降,我们在某种程度上也能够避免市场负面发展的影响。对于今年下半年,我们预计逆风形势不会减缓。“从短期到中期来讲,目前公司预计市场不会很快出现复苏迹象。

这就是大陆集团日前降低当前市场预期的原因。目前,大陆集团预计与去年同期相比,乘用车和轻型商用车的产量在美国将下降2%,在欧洲下降3%,在中国下降10%。总体而言,公司预计2019年全球汽车产量将下降约5%。基于此,公司在2019年7月22日公布的数据中调整了预期。

2019年第二季度,归属于母公司股东的净收入较去年同期下降了41%,为4.85亿欧元,去年数据为8.22亿欧元。

2019年第二季度的自由现金流为-2.62亿欧元,而去年同期为8200万欧元。收购前自由现金流为- 2,900万欧元,其中特别包括用于收购专注于减振的公司Cooper Standard的现金流出,但不包括将用于动力总成业务转型为独立法人实体的现金。

橡胶集团第二季度总销售额为45亿欧元,与去年同期相比增长2.5%。同期的有机增长率为-1.8% 。橡胶集团的调整后息税前利润率在2019年第二季度为12.3%。

在2019年第二季度,大陆集团在固定资产、工厂设备和软件上的投资为7.85亿欧元,比去年同期增加了7000万欧元。资本支出比率为7.0%(去年:6.3%)。同期,科技公司大陆集团的研发费用为9.17亿欧元,相当于合并销售额的8.1%。与去年同期相比,这一数字为7.6%。

截至2019年6月30日,净负债约为57亿欧元,比2019年第一季度高出14亿欧元。本报告所述期间净负债增加的主要原因是上一财年的股息流出9.5亿欧元。截至报告发布日,衡量负债程度的资产负债率已上升至31.3% (去年: 16.8%)。年初净负债仍约为17亿欧元,相当于资产负债率为9.1%。在2019年第一季度末,这一数值已攀升至22.6%。这是由自2019财年初起强制实施《国际财务报告准则第16号》所致。实施该准则后,租赁金额全部计入资产负债表中,因而导致租赁负债大幅增加。固定资产、工厂设备和软件的资本支出增加也是因实施该准则所致。在本报告所述期间,大陆集团的流动性缓冲资金约为48亿欧元。

到2019年上半年末,大陆集团全球员工总数244,615 名员工(截至2018年底:243,226名; 2019年3月底:245,686名),对软件开发人员的需求较大。大陆集团在全球范围内约聘用了49,000名工程师,其中超过三分之一具有软件行业背景。2019年大陆集团有5,000多名员工将接受其全球软件研究院的培训。